澳大利亚是世界最重要的铁矿石生产国之一,是我国最重要的铁矿石贸易合作伙伴。认识和了解澳大利亚铁矿业的发展现状和远景,有助于我们把握与澳大利亚在铁矿上的合作方向和全局。

澳大利亚铁采矿业,是澳大利亚矿业中第二大产业,位于煤炭之后。2009年,铁采矿业总产值达238.298亿澳元,雇用人数达7691人,采矿企业数目为19个。

一、资源储量与勘探投资

据澳大利亚地球科学局2009资料,截至2008年底,澳大利亚探明(经济证明的)铁矿储量为240亿t,占世界总储量的15.2%。

近10年,澳大利亚铁矿石探明储量增长情况见表1。由表1可见,前5年(1999~2003年),由于种种原因,澳大利亚探明铁矿储量呈下降状态,近5年(2004~2008年),由于加强了矿产勘查,澳大利亚探明铁矿储量又快速增加。

近10年,澳大利亚铁矿勘查投资情况见表2。过去10年中,澳大利亚铁矿勘查投资呈现了快速增长的态势,特别是在近5年,绝对数目逐年大增。

澳大利亚铁矿资源主要分布在西澳州,约占全澳大利亚铁矿储量的98%,其次是北方领地、南澳州、塔斯马尼亚州和新南威尔士州。西澳州的铁矿资源有约86%产在著名的皮尔巴拉(Pilbara)地区。在澳大利亚的矿石类型中,有24%或约57亿t是磁铁矿型矿石。

二、生产

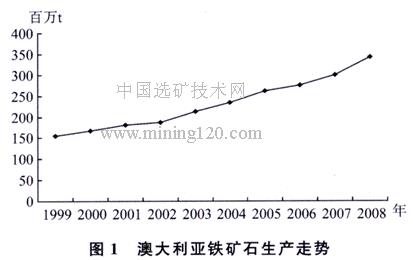

1999年,澳大利亚铁矿石及精矿产量为155百万t。到2008年,其铁矿石及精矿产量已达到342.4百万t,10年中铁矿石及精矿产量增长了121%,平均年增长率达到9.2%。近10年,澳大利亚铁矿石及精矿产量见表3。

图1反映的是近10年来澳大利亚铁矿石及精矿的生产走势。由图1可见,过去10年中,澳大利亚铁矿石产量呈现了稳步上升的态势,说明其生产与经营状况良好。

在澳大利亚的铁矿石生产中,西澳州占绝大部分,约占93%。其中,皮尔巴拉地区又是最主要的生产区,约占92%。

表1 近10年来澳大利亚探明铁矿储量(亿t)

|

年份 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

|

储量 |

155 |

136 |

124 |

130 |

124 |

146 |

164 |

196 |

203 |

240 |

资料来源:Australia’s Identified Mineral Resources 1999~2009。

表2 近10年澳大利亚铁矿勘查投资(百万澳元)

|

年度 |

1999—00 |

2000—01 |

2001—02 |

2002—03 |

2003—04 |

2004—05 |

2005—06 |

2006—07 |

2007—08 |

2008—09 |

|

投资额 |

29.7 |

23.4 |

25.2 |

44.5 |

63.7 |

137.9 |

161.3 |

285.4 |

449.8 |

588.7 |

资料来源:ABARE. Australian mineral statistics. September quarter 2001~2009。

表3 近10年澳大利亚铁矿石及精矿产量(百万t)

|

年份 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

|

产量 |

155.0 |

167.9 |

181.2 |

187.2 |

213.0 |

234.0 |

261.9 |

275.1 |

299.0 |

342.4 |

资料来源:ABARE:Australian Commodity Statistics 2009,Minerals and energy commodities。

三、主要经营公司与主要生产矿山

截至2009年底,在澳大利亚运作的矿业公司,主要有:力拓(Rio Tinto Plc—Rio Tinto Limited)、必和必拓(BHP Billiton Limited)、哈默斯利铁矿公司、福蒂斯丘金属集团有限公司(Fortescue Metals Group Ltd),尤尼明澳大利亚有限公司(Unimin Australia Ltd.)、霍普唐斯铁矿公司(Hope Downs Iron Ore Pty Ltd)、波特曼有限公司(Portman Ltd)等,他们构成了澳大利亚铁矿开采业的基础。

澳大利亚主要的铁矿石生产矿山有:哈默斯利(Hamersley),皮尔巴拉(Pilbara),扬迪(Yandi)、芒特高兹渥斯(Mount Goldsworthy)、潘那沃尼加(Pannawonica)、霍普唐斯(Hope Downs)、芒特纽曼(Mount Newman)、恰那(Channar)、东兰奇(Eastern Range)、吉姆布莱巴(Jimblebar)、中苦力杨那宾(Koolyanobbing Central)、芒特古尔德(Mount Gould)、萨维奇河(Savage River)、威耶拉(Whyalla)和凤头鹦鹉岛(Cockatoo Island)等。各主要生产矿山的产能,如表4所示。

表4 2007年澳大利亚主要铁矿山产能及所属公司

|

铁矿山 |

位置 |

产能/(千t/a) |

所属公司 |

|

哈默斯利铁矿山 |

西澳 |

90000 |

哈默斯利铁矿公司,100% |

|

皮尔巴拉 |

西澳 |

55000 |

福蒂斯丘金属集团有限公司,100% |

|

扬辿 |

西澳 |

42000 |

必和必拓矿产公司(BHP Billiton Minerals Pty Ltd.),85%;伊藤忠澳大利亚矿产能源公司(ITOCHU Minerals&Energy of Australia Pty Ltd.),8%;三井铁矿公司(Mitsui Iron Ore Corp. Pty. Ltd.),7% |

|

芒特高兹渥斯 |

西澳 |

42000 |

必和必拓矿产公司,85%;伊藤忠澳大利亚矿产能源公司,8%;三井铁矿公司,7% |

|

潘那沃尼加 |

西澳 |

32000 |

力拓公司,53%;Mitsui&Co. (Australia) Ltd.,33%;新日铁澳大利亚有限公司(Nippon Steel Australia Pty. Ltd.),10.5%;住友金属澳大利亚有限公司(Sumitomo Metal Australia Pty. Ltd.),3.5% |

|

芒特纽曼 |

西澳 |

30000 |

必和必拓矿产公司,85%;三井伊藤忠铁矿公司(Mitsui Itochu Iron Pty Ltd.),10%,CI澳大利亚矿产公司(CI Minerals Australia Pty Ltd.),5% |

|

霍普唐斯 |

西澳 |

30000 |

霍普唐斯铁矿公司(Hope Downs Iron Ore Pty Ltd),50%;力拓(Rio Tinto Ltd.),50% |

|

恰那 |

西澳 |

11000 |

哈默斯利铁矿公司,60%;中国钢铁工业贸易集团公司,40% |

|

东兰奇 |

西澳 |

10000 |

哈默斯利铁矿公司,54%;上海宝钢集团公司,46% |

|

吉姆布莱巴 |

西澳 |

8000 |

BHP铁矿(吉姆布莱巴)公司(BHP Iron Ore (Jimblebar)),85%;三井伊藤忠铁矿公司,10%;CI澳大利亚矿产公司,5% |

|

中苦力杨那宾 |

西澳 |

6000 |

波特曼公司,100% |

|

芒特古尔德 |

西澳 |

6000 |

尤尼明澳大利亚有限公司,100% |

|

萨维奇河 |

塔斯马尼亚 |

2400 |

斯坦科持股公司(Stemcor Holding Ltd.),100% |

|

威耶拉 |

南澳 |

2600 |

一钢有限公司(One Steel Ltd.),100% |

|

凤头鹦鹉岛 |

西澳 |

1500 |

必和必拓,100% |

资料来源:USGS.2007 Minerals Yearbook-Australia。

四、消费、出口与出口市场

(一)消费

澳大利亚每年生产的铁矿石,绝大部分用于出口,自身因钢铁生产而消费的铁矿石则十分有限,根据自1990年以来,特别是自1999年以来,其每年铁矿石生产量与出口量的大致比较,可推算出澳大利亚近10年每年的铁矿石消费量,大致在10百万~30百万t之间。

(二)出口

近10年,澳大利亚铁矿石及精矿出口量稳步上升,从1999年的139.3百万t快步上升至2008年的309.5百万t,10年间铁矿石及精矿出口量增长了122.2%。近10年,澳大利亚铁矿石及精矿出口量如表5所示。

表5 近10年澳大利亚铁矿石及精矿出口量(百万t)

|

年份 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

|

出口量 |

139.3 |

157.4 |

156.7 |

165.9 |

187.7 |

209.8 |

239.3 |

247.4 |

266.9 |

309.5 |

资料来源:ABARE:Australian Commodity Statistics 2009,Minerals and energy commodities。

(三)出口市场

澳大利亚铁矿石产品出口市场,主要是东亚地区,包括中国、日本、韩国和中国台湾等;少部分出口到西欧市场。近10年,澳大利亚出口铁矿石流向见表6。由表6可见,2005年前,日本是澳大利亚铁矿石的最大出口市场;2005年后,中国已取代日本,成为澳大利亚铁矿石的最大出口市场。

表6 澳大利亚铁矿石出口流向(百万t)

|

国家或地区 |

1999年 |

2000年 |

2001年 |

2002年 |

2003年 |

2004年 |

2005年 |

2006年 |

2007年 |

2008年 |

|

中国 |

26.2 |

33.3 |

38.0 |

44.0 |

60.0 |

80.1 |

117.5 |

128.6 |

142.4 |

183.3 |

|

台湾 |

8.0 |

9. 1 |

9. 9 |

9.3 |

8.7 |

9. 1 |

9.1 |

9.4 |

10.0 |

10.0 |

|

日本 |

64.9 |

69.4 |

66.8 |

70.5 |

75.4 |

80.3 |

76.2 |

73.8 |

77.3 |

76.8 |

|

韩国 |

19.2 |

21.2 |

23.8 |

25.1 |

26.0 |

26.5 |

25.0 |

26.3 |

30.5 |

33.3 |

|

美国 |

0.6 |

0.6 |

0.4 |

0.6 |

0.1 |

0 |

0 |

0 |

0 |

0 |

|

西欧 |

18.9 |

21.5 |

15.9 |

14.5 |

16.1 |

12.6 |

10.9 |

8.6 |

6. 2 |

5. 9 |

|

其它 |

1.5 |

2.3 |

1.8 |

1.8 |

1.6 |

1.3 |

0.5 |

0.7 |

0.4 |

0.1 |

|

总计 |

139.3 |

157.4 |

156.7 |

165.9 |

187.7 |

209.8 |

239.3 |

247.4 |

266.9 |

309.5 |

资源来源:ABARE,Australian Commodity Statistics 2007-09,Mineral and Energy Resources。

五、产业经济效益与产业国际竞争力

过去10年中,铁矿业是澳大利亚矿业产值与效益增长最快的行业之一。因行业利润数据难以确切获得,现以生产的铁矿石及精矿价值和出口创汇值作一简单比较。1999~2000年度,其生产的铁矿石及精矿总价值为36.05亿澳元,到2006~2007年度,其生产的铁矿石及精矿总价值已达到159.75亿澳元,见表7。8年中,其生产的铁矿石及精矿价值增加了4.4倍。又根据澳大利亚官方公布的相关数据,经初步分析,2007~2008年度和2008~2009年度,澳大利亚所生产的铁矿石及精矿价值远远大于2006~2007年度,而用工人数却没有明显增加。

表7 澳大利亚每年生产的铁矿石及精矿的价值(亿澳元)

|

年度 |

1999—00 |

2000—01 |

2001—02 |

2002—03 |

2003—04 |

2004—05 |

2005—06 |

2006—07 |

2007—2008 |

|

价值 |

36.05 |

49.38 |

52.35 |

52.98 |

53.59 |

83.30 |

128.97 |

159.75 |

— |

资料来源:ABARE:Australian Commodity Statistics 2006—2009,Resources sector。

澳大利亚生产的铁矿石及精矿价值的大幅增加,主要是国际市场铁矿石价格不断上涨的结果。

10年来,澳大利亚出口的铁矿石及精矿产品所创造的收入不断刷新记录。1999~2000年度,其铁矿石及精矿出口值仅为39.79亿澳元,到2008~2009年度,其铁矿石及精矿出口值已达342.34亿澳元,10年中增加了8.6倍。而其出口数量增加却不到3倍,出口创汇效益远远超出预期。近10年,澳大利亚出口铁矿石及精矿所产生的收入见表8。

表8 澳大利亚铁矿石及精矿出口值(亿澳元)

|

年度 |

1999—00 |

2000—01 |

2001—02 |

2002—03 |

2003—04 |

2004—05 |

2005—06 |

2006—07 |

2007—08 |

2008—09 |

|

出口值 |

39.79 |

49.03 |

51.60 |

53.42 |

52.77 |

81.20 |

128.54 |

155.12 |

205.11 |

342.34 |

资料来源:ABARE:Australian Commodity Statistics 2007—09,Mineral and Energy Resources。

澳大利亚铁矿开采业的国际竞争力属上等水平。与世界其他主要铁矿生产国,包括巴西、中国、印度、俄罗斯、乌克兰、美国、南非、加拿大、瑞典、委内瑞拉、哈萨克斯坦等相比(这些国家也是澳大利亚铁矿业的主要竟争对手,笔者注),其在资源储量、铁矿品位、矿床规模、产业集中度、劳动生产率、采矿技术、劳动安全等方面均居前列。

六、展望与结语

过去10年,是澳大利亚铁矿业发展最快的10年。不仅产量逐年提升,而且产销两旺,经济效益不断提高,显示了澳大利亚铁矿业的活力和巨大潜力。这其中,中国因素也是促进澳大利亚铁矿业快速发展的重要动力。

展望未来5~10年,澳大利亚铁矿业的发展形势,仍十分看好。理由至少有四:一是世界经济危机已有走出低谷的迹象,随着日本、韩国、中国台湾和西欧经济的复苏,对铁矿原料的需求会进一步扩大。二是在未来10年,中国经济仍会快速发展,特别是前5年,大规模的城镇化建设和基础设施建设还会持续,对铁矿原料需求短期内不会明显减少。如不发生中澳两国关系的明显恶化,则中国从澳大利亚进口铁矿石的数量,不会在2008年基础上显著减少。三是澳大利亚有比较充分的铁矿资源,有良好的采矿技术和经验,有较为完善的电力、道路、港口等基础设施,可为进一步的铁矿业生产和出口提供良好保障。四是投资充裕。近5年,澳大利亚不断有新的大型铁矿投资项目,可为未来铁矿生产奠定坚实基础。2008~2009年度,受世界经济危机影响,在世界和澳大利亚非铁矿种勘探投资明显下降的情况下澳大利亚铁矿勘探投资仍逆势上升,大幅增加,也说明业界对澳大利亚铁矿业发展前景的信心和看好。

我国钢铁工业发展所需的铁矿石原材料,有约一半需要来自进口,而澳大利亚又是中国最大的铁矿石来源国。了解澳大利亚铁矿工业的发展状况与前影既有利于我国加强与澳大利亚的互惠合作,也有利于促进我国钢铁工业的健康与可持续发展。

免责声明:矿库网文章内容来源于网络,为了传递信息,我们转载部分内容,尊重原作者的版权。所有转载文章仅用于学习和交流之目的,并非商业用途。如有侵权,请及时联系我们删除。感谢您的理解与支持。